Tall og fakta

Få med deg den siste utviklingen for mat- og drikkenæringen. Denne siden oppdateres med ny data og analyse hvert kvartal, og du kan også utforske nøkkeltall for din egen bransje og næringen som helhet.

Tredje kvartal 2025 har vært preget av stortingsvalgkamp, fortsatt internasjonal usikkerhet og et vedvarende kostnads press for den norske mat- og drikkenæringen. Stortingsvalget resulterte i at regjeringen utgått av Arbeider partiet fortsetter, men med et mer krevende parlamentarisk grunnlag. Usikkerheten rundt skatter og avgifter har vært høy de siste årene. Dette gjenspeiles tydelig i Næringslivets Økonomibarometer, der en øken- de andel av medlemsbedriftene i NHO Mat og Drikke oppg ir uforutsigbare rammebetingelser som en stor utfordring for investeringer og vekst.

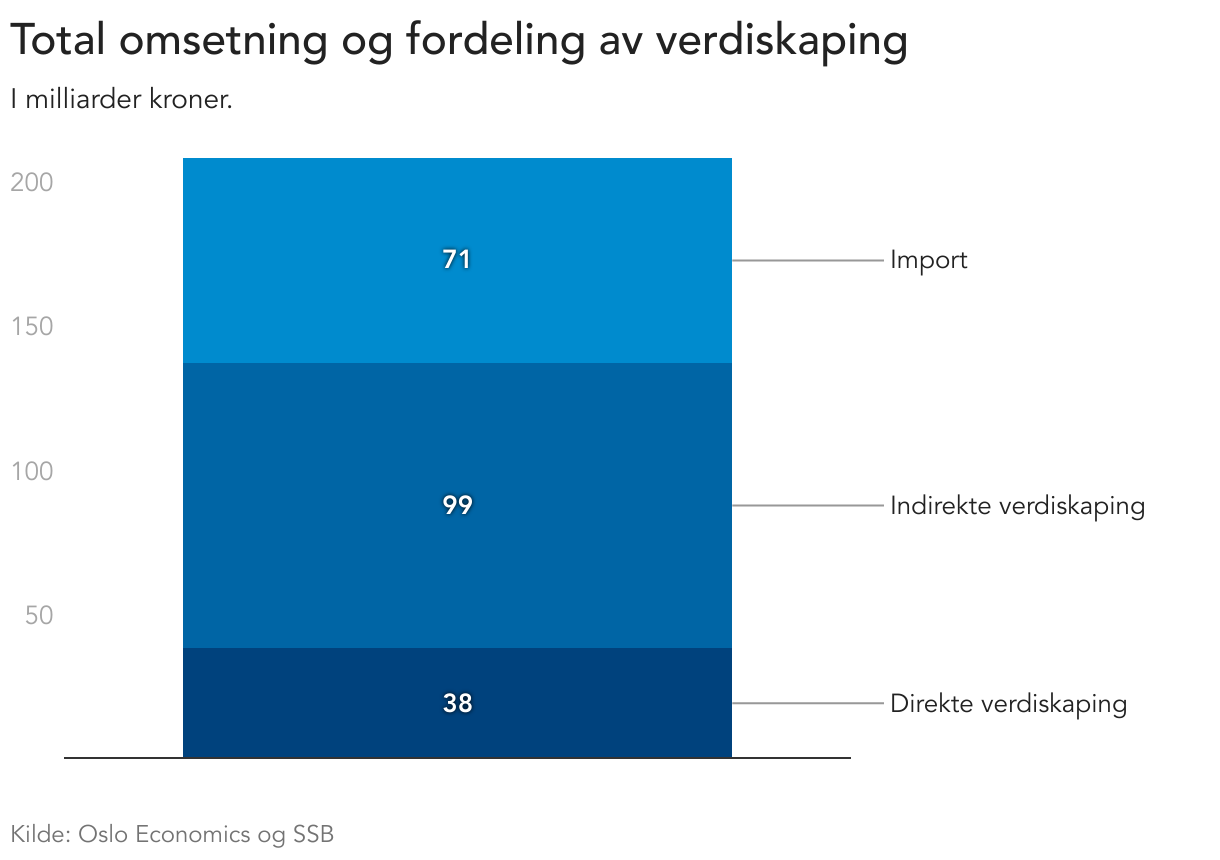

Kvartalsrapporten presenterer også en omfattende ringvirkningsanalyse utarbeidet av Oslo Economics, som viser den landbaserte næringsmiddelindustriens betydning for norsk økonomi. Med en direkte verdiskaping på 38 milliarder kroner og en indirekte verdiskaping på 99 milliarder, er næringen viktig for norsk verdiskaping og sysselsetting, ikke minst fordi næringen bidrar til lokal sysselsetting og beredskap i hele landet. Analysen gir innsikt i hvordan verdiskapingen fordeler seg geografisk og mellom ulike bransjer.

Kostnadsbildet har fortsatt å utfordre bedriftene, til tross for rentekutt fra Norges Bank. Kostnadsveksten på matvarer og innsatsfaktorer har til tider vært høy, og mange bedrifter opplever fortsatt økte innkjøpspriser som en barriere for ekspansjon. Selv om enkelte råvare- priser har falt, er nivåene fortsatt høye sammenlignet med tidligere år. Dette påvirker både lønnsomheten og investeringsviljen i mat- og drikkenæringen.

Til slutt belyser rapporten det internasjonale bildet og utviklingen i grensehandelen. Prisveksten på matvarer har stabilisert seg i Europa, men grensehandelen fortsetter å øke. I tredje kvartal av 2025 handlet nordmenn for nesten 3,5 milliarder kroner på dagsturer til utlandet, med mat- og dagligvarer som den største kategorien. Dette understreker behovet for konkurransedyktige ramme-vilkår for norsk næringsmiddelindustri, både nasjonalt og i møte med internasjonal konkurranse.

3. kvartal 2025

Konjunkturene

Stortingsvalget fant sted 8. september 2025, og resulterte i flertall for den rød-grønne blokken. Arbeiderpartiet for setter i regjering, men er avhengig av støtte fra Miljø-partiet De Grønne, Rødt, Senterpartiet og Sosialistisk Venstreparti for å få flertall for statsbudsjettet i Stor tinget. Budsjettforhandlingene pågår, og nytt statsbudsjett skal være vedtatt innen årsskiftet.

En av valgkampens mest omtalte saker var formueskatten. Mens ”høyresiden” enten ønsket en reduksjon eller avvikling av formueskatt på arbeidende kapital, ville den ”rød-grønne” siden stort sett videreføre skatten slik den er i dag. Debatten om formueskatt inngår i rekken av saker som omhandler skatter og avgifter. Norsk næringsliv har de seneste årene opplevd økt usikkerhet rundt skatter og avgifter. Det ble blant annet innført en midlertidig ekstraordinær arbeidsgiveravgift i 2023. Denne avgiften varte i to år, og ble avviklet fra 1. januar 2025.

Norske bedrifter trenger et forutsigbart skattesystem med et lavere skattetrykk. Dette kan bidra til bedre og mer sta-bile rammebetingelser for bedriftene. NHOs kvartalsvise undersøkelse, Næringslivets Økonomibarometer (NØB), viser økende usikkerhet knyttet til rammebetingelser. Figur 1 viser andelen medlemsbedrifter i NHO Mat og Drikke som oppgir at uforutsigbare rammebetingelser er en stor utfordring for nye investeringer. I tredje kvartal 2025 gjelder dette 45 prosent av bedriftene - en økning på 11 prosentpoeng fra andre kvartal.

Økningen kan ha flere årsaker. Bedriftene har tidligere vektlagt skatt, avgifter, reguleringer og lovkrav som de viktigste rammebetingelsene. Det er derfor sannsynlig at utviklingen i figur 1 henger sammen med regjeringens skatte- og avgiftspolitikk. Undersøkelsen ble gjennomført uken før valgdagen. Dette kan ha påvirket svarene, ettersom det lå an til en rød-grønn seier og videreføring av samme politikk som har skapt usikkerhet for næringslivet.

Figur 2 viser at flere bedrifter vurderer dagens markeds-situasjon som god enn som dårlig, til tross for en marginal nedgang på ett prosentpoeng fra forrige kvartal. Markedssituasjonen ligger nå omtrent på nivået før pandemien. Når det gjelder markedsutsiktene, er bedriftene mer pessimistiske. Nettoresultatet er negativt, noe som betyr at flere forventer forverring enn bedring. Dette kan henge sammen med funnene i figur 1 om uforutsigbare rammebetingelser.

Forutsigbare rammebetingelser er viktig for å legge til rette for investeringer og vekst i mat- og drikkenæringen. Dette vil kunne bidra til verdiskaping og potensielt flere arbeidsplasser i næringen. Økt aktivitet i mat- og drikkenæringen vil også kunne gi store ringvirkninger for andre bransjer og næringer som enten er en del av verdikjeden for mat- og drikkeproduksjon eller samhandler med næringen på andre måter.

Næringsmiddelindustriens økonomiske betydning

Oslo Economics har hatt i oppdrag å beregne både de direkte og indirekte virkningene av den landbaserte næringsmiddelindustrien i Norge. Analysen skulle også vise hvilken betydning næringsmiddelindustrien har for lokalsamfunn og lokalt næringsliv. Derfor er mange av resultatene delt opp på fylkesnivå for å vise hvordan verdiskapingen fordeler seg rundt i landet.

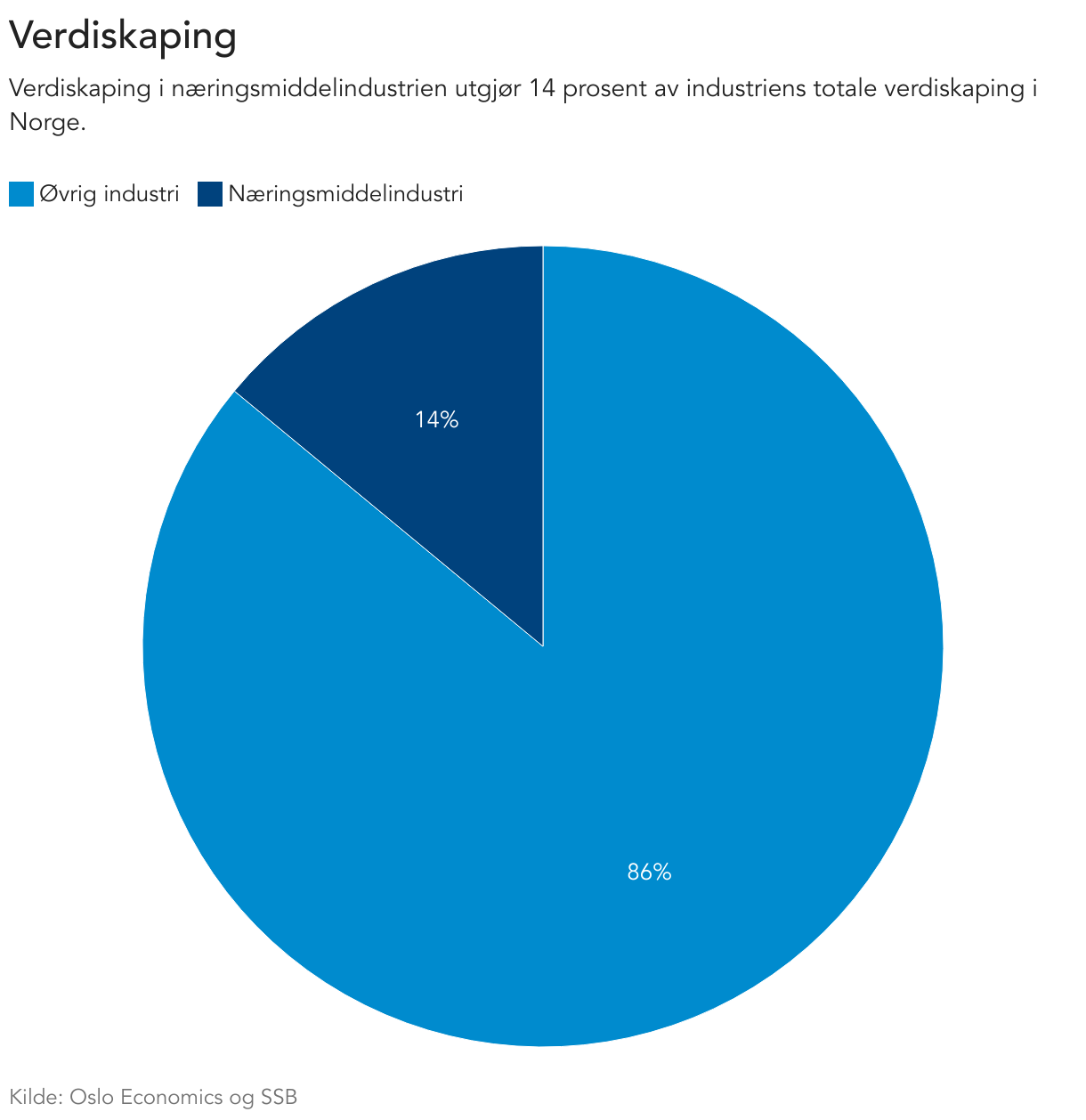

Næringsmiddelindustrien er en svært viktig industrigren i Norge og sysselsetter rundt 40 000 årsverk over hele landet. Verdiskapingen utgjør 14 prosent av industriens totale verdiskaping. Næringsmiddelindustrien bi drar til foredling av en stor andel av jordbruksproduktene. Den bidrar også til lokal matproduksjon, arbeidsplasser og beredskap over hele landet.

Med en årlig omsetning på over 200 milliarder kroner, og en direkte verdiskaping på 38 milliarder kroner, under-strekes den sentrale rollen næringsmiddeli ndustri en spiller i Norge. Aktiviteten i næringsmiddelindustrien

bidro også med en indirekte verdiskaping på 99 milliarder kroner. Denne verdis kapingen kommer som et resultat av at nærings middelindustrien kjøper varer og tjenester fra andre bransjer og næringer. Næringsmiddelindustrien er også helt avhengige av å importere innsatsfaktorer fra utl andet. Dette omfatter både råvarer, halvfabrikata og ferdige komponenter. Den samlede importen som følge av aktiviteten i næringsmiddelindustrien utgjorde omtrent 71 milliarder.

Ringvirkningsanalysen viser hvordan den direkte verdi- skapingen fordeles mellom bransjene i næringsmiddel-industrien. Den gir også en oversikt over hvor i landet verdiskapingen skjer, både den direkte og den indirekte. Analysen omfatter i tillegg sysselsetting som følge av indirekte verdiskaping, altså hvor mange årsverk som skapes i andre næringer som følge av aktiviteten i nærings middelindustrien.

Mer informasjon finnes i ringvirkningsanalysen fra Oslo Economics.

Informasjon om Næringslivets økonomibarometer

Næringslivets økonomibarometer (NØB) er en kvartalsvis undersøkelse. Undersøkelsen går til daglig leder i alle medlemsbedrifter (hovedenheter) med flere enn 2 ansatte. Historisk hadde undersøkelsen normalt rundt 2000 svarbedrifter. Det siste året har responsfrekvensen økt, og antall svar har ligget over 3000 hvert kvartal.

Resultatene i NØB vektes til å reflektere NHOs medlemsbase.

3. kvartal 2025

Kostnadsbildet

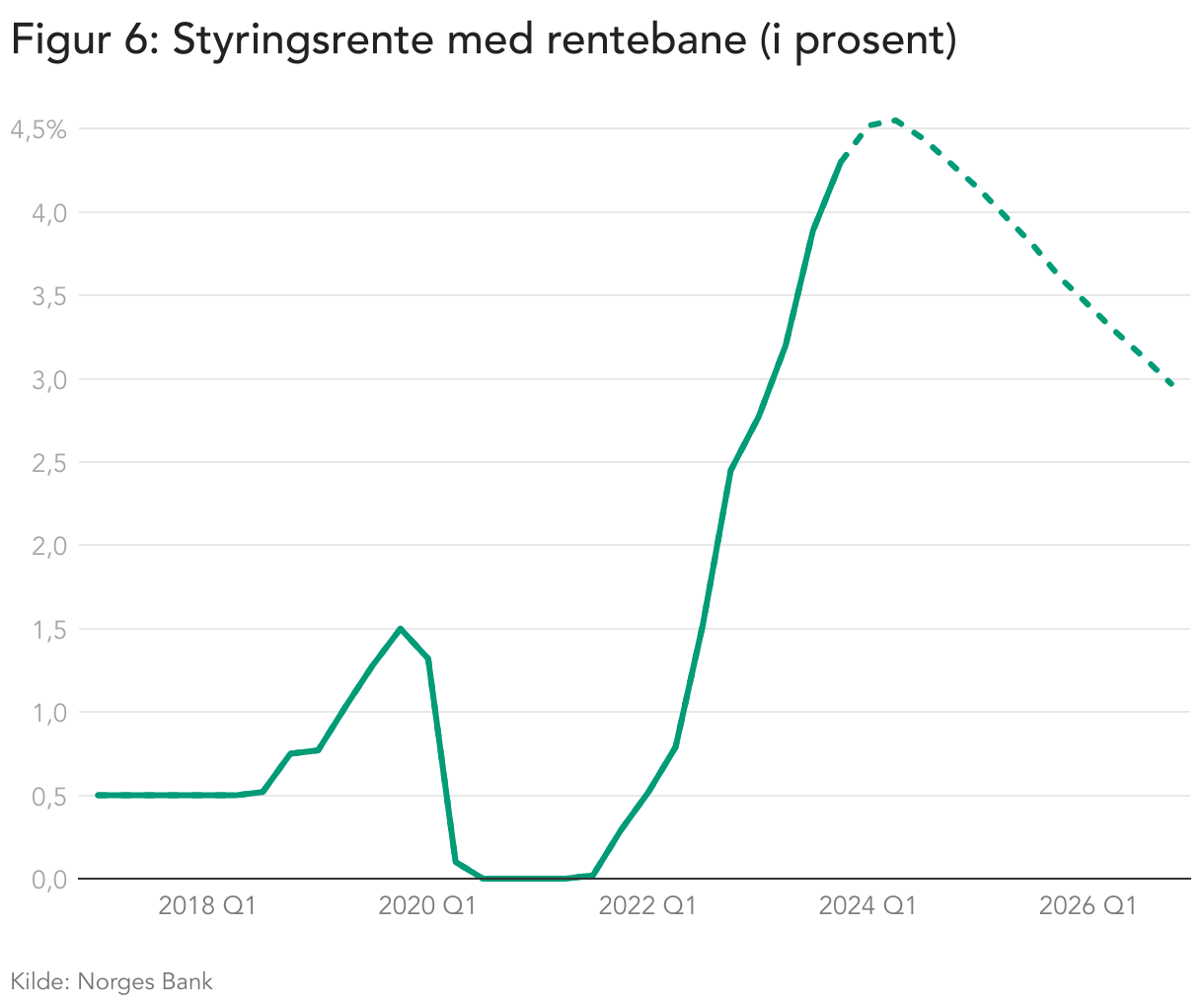

Etter ett og et halvt år med en styringsrente på 4,5 prosent kom det første rentekuttet fra Norges Bank i juni i år, da ble renten satt ned til 4,25 prosent. På rentemøtet den 17. september 2025 besluttet sentralbanken på nytt å kutte renten, også denne gangen med 0,25 prosent, til fire prosent. I sin kommunikasjon la sentralbanken vekt på at jobben med å få prisveksten ned ikke er fullført, men at de ved en forsiktig reduksjon kan legge til rette for at prisveksten kommer ned til målet uten å bremse økonomien mer enn nødvendig.

Mer interessant enn selve rentekuttet er sentralbankens prognose for renten framover, kjent som rentebanen. I figur 3 er dette illustrert ved de to stiplede linjene. Den røde stiplede linjen viser rentebanen fra Norges Banks pengepolitiske rapport i juni (andre kvartal 2025), mens den mørkeblå stiplede linjen er fra rapporten i september (tredje kvartal 2025). Her kommer det fram at rentebanen er hevet siden forrige rapport. Norges Banks prognose tilsier at det vil være behov for en noe høyere rente i årene som kommer enn tidligere estimater viser. Slik sentralbanken nå ser på den økonomiske situasjonen, er det kun ventet ett rentekutt per år de neste tre årene. Hvis dette inntreffer, vil styringsrenten ved utgangen av 2028 være i overkant av tre prosent. Dette vil kunne medføre en situasjon med fortsatt høye rentekostnader for både husholdninger og bedrifter.

Ser man rentesettingen opp mot prisveksten, er det forståelig at det fortsatt er behov for en forholdsvis høy rente. Prisveksten ligger over sentralbankens mål på to prosent. I figur 4 ser man at kjerneinflasjonen, som er konsumprisindeks justert for avgiftsendringer og uten energivarer, ligger på tre prosent i september 2025. Prisveksten for matvarer og alkoholfrie drikkevarer har økt noe de siste månedene sammenlignet med samme periode i fjor (tolvmåneders endring). Det er likevel viktig å merke seg at prisene tidvis har falt. Fra august til septem-ber i år sank matvareprisene med 1,2 prosent. Likevel er prisnivået høyere enn for ett år siden, dette er fordi prisene falt mer fra august til september i fjor. Dermed trekkes tolvmånedersveksten opp, til tross for at matprisene hadde et prisfall i september.

De siste årene har vært preget av dyrtid, usikre ramme-betingelser, energikrise og ikke minst krig og geopolitiske spenninger. Dette har gjort situasjonen mer krevende for bedriftene, og har bidratt til økte kostnader i mat- og drikkeproduksjonen. Kostnadene knyttet til mange sentrale innsatsfaktorer har tidvis økt kraftig, noe som igjen har ført til høyere produksjonskostnader for bedriftene. Selv om mange råvarepriser har falt betydelig siden toppnivåene, er det fortsatt slik at flere råvarer koster vesentlig mer enn det som tidligere har vært normalt. Kakao er et eksempel: Prisen har halvert seg siden toppen i april 2024, men er fortsatt tre ganger høyere enn i årene før prisøkningene. Dette er bare ett av mange slike eksempler.

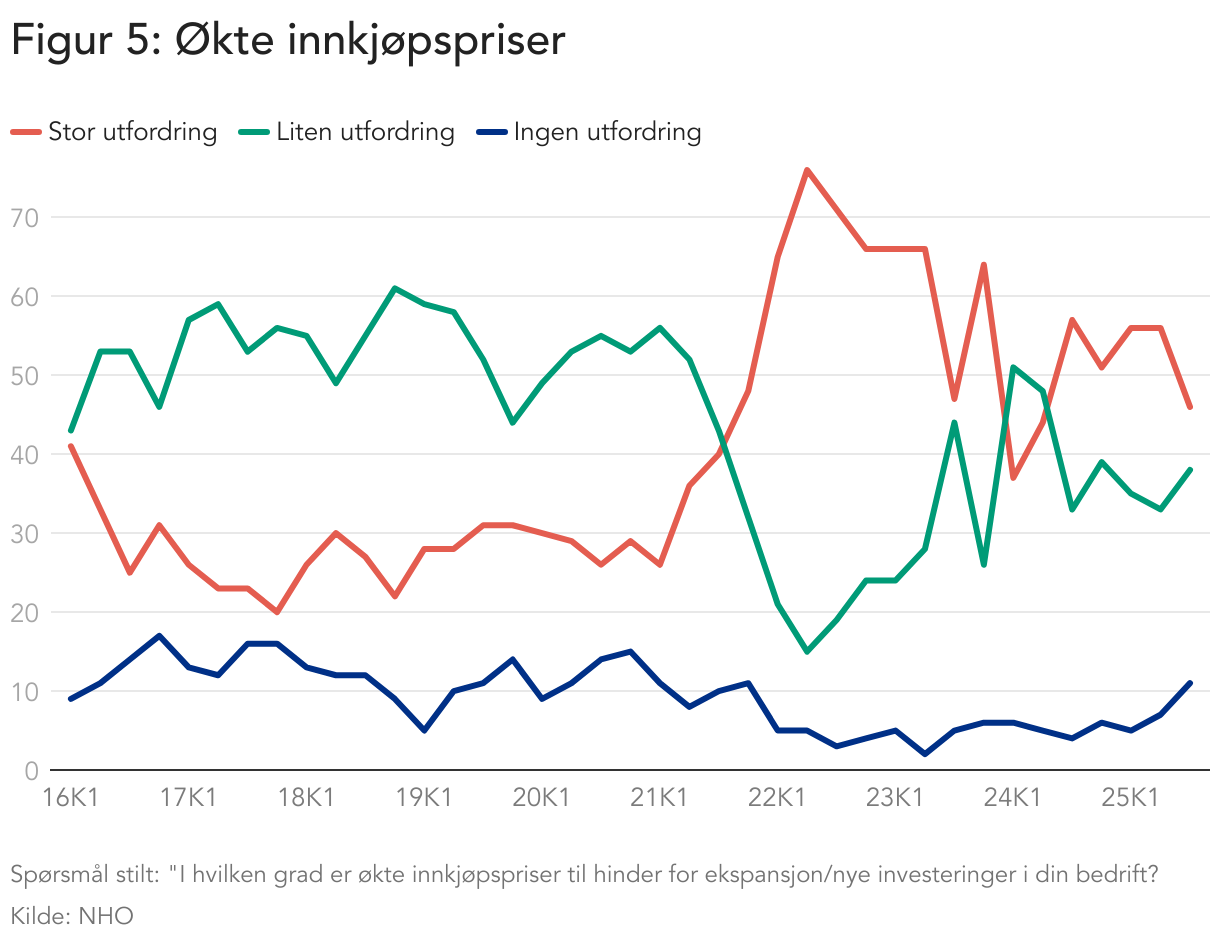

Når medlemsbedriftene i NHO Mat og Drikke blir spurt om hvordan de opplever økte innkjøpspriser, og hvor-dan dette påvirker muligheten til ekspansjon og nye investeringer, vises en tydelig trend; stadig flere opplever dette som en stor utfordring enn tidligere (figur 5). Før dyrtiden oppga omtrent én av fire bedrifter at dette var en stor utfordring, mens det på det meste var hele tre av fire bedrifter som svarte det samme i 2022. Nå har andelen falt noe, og omtrent halvparten av bedriftene oppgir dette som en stor utfordring. Dette viser at mange bedrifter fremdeles må håndtere høyere råvarepriser enn de er vant til.

3. kvartal 2025

Det internasjonale bildet

Utenfor Norges grenser har det også vært rentebeslut-ninger i andre store økonomier som USA og i eurosonen. Den amerikanske sentralbanken (Federal Reserve) beslut- tet først 17. september 2025 å kutte styringsrenten med 0,25 prosentpoeng, før de på nytt kuttet renten den 30. oktober 2025. Dette medfører at styringsrenten nå ligger i intervallet 3,75 – 4,0 prosent. Den amerikanske sentral-banken begrunnet kuttene med en økende bekymring for svakheter i arbeidsmarkedet, til tross for at inflasjonen fort - satt ligger over målet på to prosent. I eurosonen holdt den europeiske sentralbanken (ECB) renten uendret på to prosent gjennom tredje kvartal, samt på rentemøtet den 30. oktober 2025.

I Sverige besluttet Riksbanken å senke renten med 0,25 prosentpoeng til 1,75 prosent på rentemøtet 23. sept ember 2025. Begrunnelsen for kuttet var lav økonomisk aktivitet, og at sentralbanken dermed ønsker å støtte opp under økt aktivitet. Prisveksten er ventet å falle i Sverige, dette vil i så fall bidra til å få ned inflasjonen fra dagens nivå hvor den ligger en del over målet til sentralbanken.

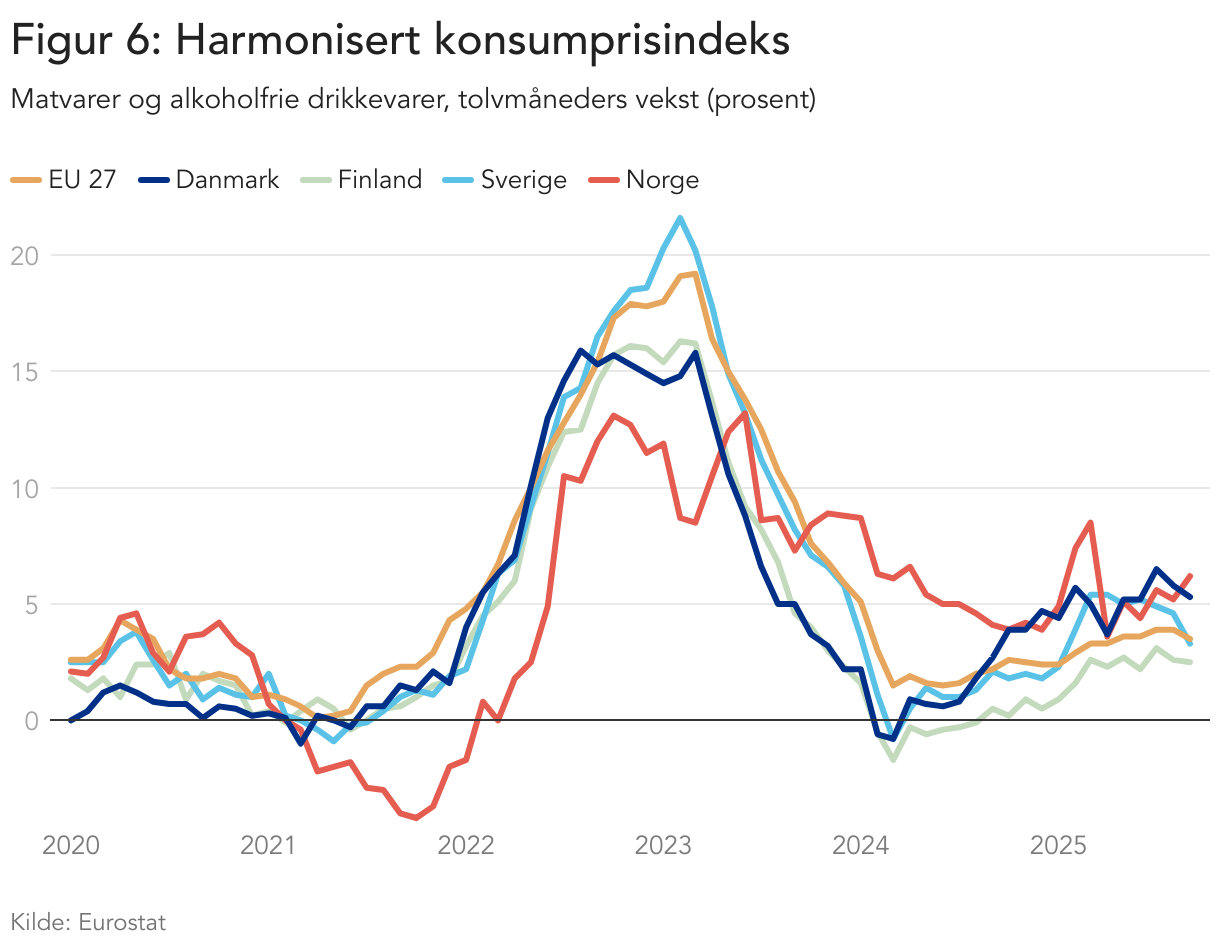

Prisveksten på mat og alkoholfrie drikkevarer har tidvis vært høy i både Norge og store deler av Europa. I de fleste land nådde prisveksten toppen i første halvår 2023. Selv om prisveksten i Norge ikke var like høy som i Sverige og mange EU-land, tok det noe lengre tid før den begynte å avta. Prisveksten har avtatt mye i både EU og Norge siden kostnadskrisen startet. I Sverige var tolvmånedersveksten på et tidspunkt negativ, altså var matprisene lavere enn det de var ett år tidligere. Dette har nå delvis snudd, og prisveksten i de fleste europeiske land har igjen steget noe det siste året. Fra figur 6 ser man at prisveksten i de nordiske landene og de 27 EU-landene totalt sett nå ligger omtrent i det samme området. Det er naturligvis noen forskjeller, men de fleste ligger rundt tre til seks prosent prisvekst når man ser på utviklingen det siste året.

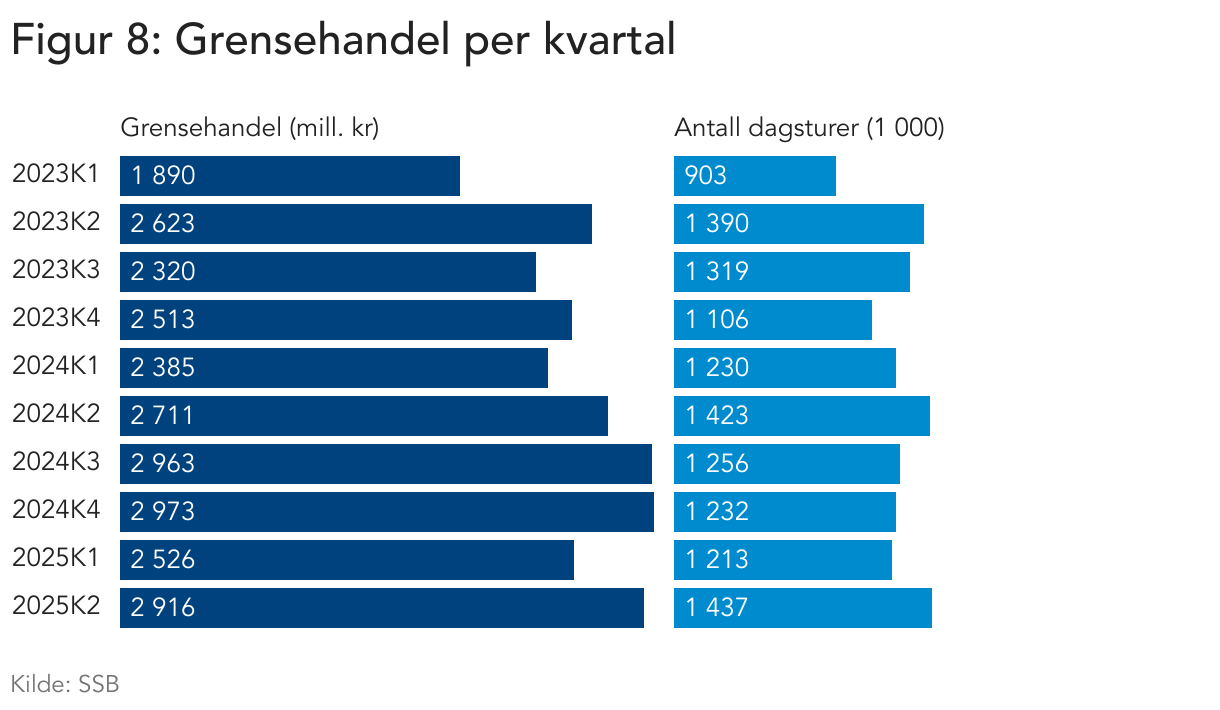

Siden 2023 har grensehandelen vært økende. Nye tall fra Statistisk sentralbyrå viser at grensehandelen også økte mye i tredje kvartal. Nordmenn handlet for nesten 3,5 milliarder kroner fordelt på over 1,5 millioner dagsturer til ut landet (figur 7). Dette er en økning på over 500 millioner kroner sammenlignet med tilsvarende kvartal i fjor. Tren- den for grensehandelen er klart stigende, illustrert ved den røde linjen i figur 7. Så langt i år har nordmenn grensehandlet for over 8,9 milliarder kroner, en økning på 859 millioner kroner fra samme periode i fjor. Dette tilsvarer en vekst på 11 prosent.

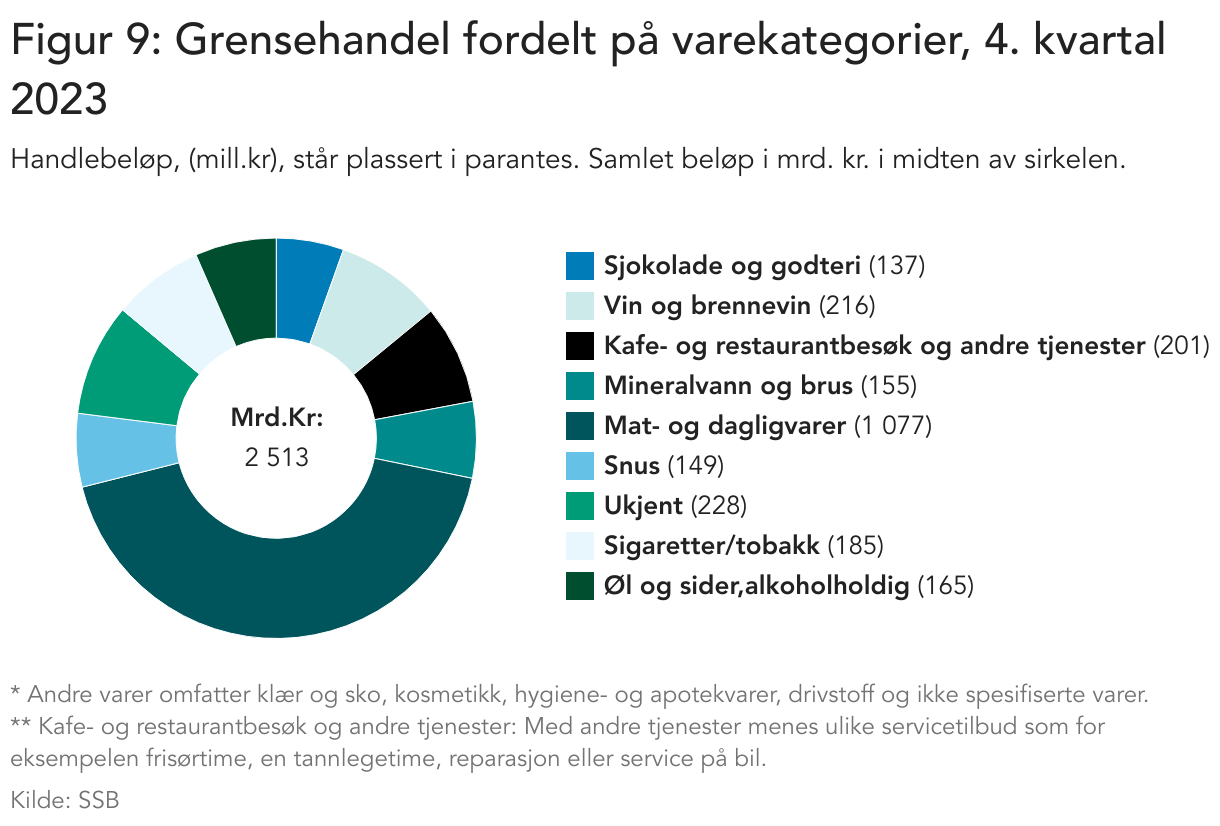

Det er fortsatt mat- og dagligvarer som utgjør den største andelen av grensehandelen, til tross for at andelen gikk ned sammenlignet med tidligere kvartaler. I tredje kvartal brukte nordmenn 1,1 milliarder kroner på denne kategorien. Dette utgjør 31,6 prosent av handlekurven. Nordmenn brukte også store summer på kategorien ”andre varer”, som inneholder blant annet klær og sko, kosmetikk og drivstoff. Her ble det lagt igjen 659 millioner kroner. Alkohol og tobakk er også populære varer å grensehandle, her ble det totalt brukt 825 millioner kroner i tredje kvartal (figur 8a og b).

Nøkkeltall om næringen

Norges største fastlandsnæring

Den landbaserte mat- og drikkenæringen er Norges største fastlandsindustri målt i sysselsetting, omsetning og verdiskaping. Næringen sørger for aktivitet og arbeidsplasser fra jord til bord, gjennom råvareproduksjon, foredling, distribusjon og utsalg. Norske mat- og drikkeprodusenter leverer stabile resultater og trygge produkter, med fokus på sunt kosthold og bærekraftig produksjon.

Nøkkeltallene viser at mat- og drikkenæringen håndterte sjokket fra pandemien i 2020 på en god måte, og sikret produksjon og forsyning til forbrukerne gjennom året. Antallet bedrifter fortsatte å stige, og det samme gjorde verdiskapingen. Antallet sysselsatte falt moderat, noe som bidrar til å redusere gjennomsnittlig bedriftsstørrelse. Investeringsnivået i mat- og drikkenæringen falt imidlertid med om lag 14 prosent på ett år, riktignok fra rekordhøye nivåer i 2019.

Når vi ser på enkeltbransjer, ser vi noen viktige forskjeller i utviklingen. Konsolideringen i drikkevareproduksjon fortsetter, og gjennomsnittlig bedriftsstørrelse flater ut. Drikkevareindustrien har sett en tredobling av antall bedrifter siden 2010, men denne veksten har avtatt siden 2018. Samtidig er det store forskjeller mellom bransjer når det gjelder sysselsettingsutvikling, investeringer og verdiskaping, noe som viser mangfoldet i mat- og drikkenæringen.

Under kan du selv utforske nøkkeltall om mat- og drikkenæringen samlet, eller for hver enkelt bransje.

Omsetning

Mat- og drikkenæringen fortsatte sin jevne omsetningsvekst gjennom det første året av pandemien, og omsatte for omtrent 185 milliarder kroner i 2020. Kjøttbransjen sto alene for over 48 milliarder av dette, og fôrbransjen sto for 40 milliarder.

Verdiskaping

Verdiskapingen i mat- og drikkenæringen fortsatte med stabil vekst i 2020, også målt per sysselsatt og per bedrift. Det er spesielt i drikkevareindustrien at verdiskapingen økte kraftig i 2020, men også produksjon av andre næringsmidler og produksjon av oljer og fettstoff har økt sin verdiskaping mye.

Investeringer

Bruttoinvesteringene i mat- og drikkenæringen har falt noe ned fra rekordnivået i 2019, men endte fortsatt på 5,5 milliarder kroner i 2020. Mat- og drikkenæringens investeringsnivå holder seg på over to millioner kroner per bedrift, med store forskjeller mellom forskjellige bransjer.

Bedriftsstørrelse og sysselsetting

Samlet antall sysselsatte i mat- og drikkenæringen har falt litt fra 2019 til 2020, samtidig som antallet bedrifter har fortsatt å vokse i samme tempo som tidligere år. Dette gjør at den gjennomsnittlige bedriften er nede på 15 sysselsatte per bedrift. Mat- og drikkenæringen er stabil, også i møte med pandemien, og variasjonen i antall sysselsatte er lav. Mellom høyeste og laveste sysselsetting siden 2009 er forskjellen kun på 1649.

Sammenligning med annen industri

Den landbaserte mat- og drikkenæringen i Norge representerer en stor andel av både arbeidsplasser, bedrifter og verdiskaping blant fastlandsnæringene. I 2020 sto mat- og drikkenæringen for 14 prosent av industribedriftene i Norge, 17 prosent av de sysselsatte innen industrien, og 16 prosent av verdiskapingen i næringen. Mat- og drikkenæringen er dermed Norges største fastlandsindustri, og en av landets viktigste næringer.

Mat- og drikkenæringen har over tid økt sin andel av antallet bedrifter i industrien noe, samtidig som andelen av de sysselsatte holder seg stabilt. Økningen i antallet bedrifter sammenfaller også i tid med en kraftig økning i antallet bedrifter innen drikkevareproduksjon. Mat- og drikkenæringens andel av verdiskapingen i industrien holder seg stabil inn i 2020. Selv med pandemien økte den samlede verdiskapingen i industrien, både i mat- og drikkenæringen og flere andre industrigrener, som fører til at andelen verdiskaping blir stående på stedet hvil.

Mat- og drikkenæringen skiller seg fra andre fastlandsindustrier, spesielt når det gjelder sysselsetting og verdiskaping. Med rett under 40 000 sysselsatte står mat- og drikkenæringen ansvarlig for nesten dobbelt så mange arbeidsplasser som neste industrigren på listen. Når vi sammenligner verdiskapingen ser vi den samme tendensen, der mat- og drikkenæringens 37 milliarder kroner i årlig verdiskaping er nesten dobbelt så mye som den neste industrigrenen. Produksjon, bearbeiding og konservering av kjøtt og kjøttvarer og produksjon av bakeri- og pastavarer ville til sammen vært blant topp fem industrigrener på fastlandet når det gjelder sysselsetting, og topp fem innen verdiskaping om vi regner med produksjon av meierivarer og iskrem.

I antall bedrifter, sysselsetting og verdiskaping er det de samme tre næringsgrenene som er på topp. Det er spesielt industri innenfor maskinreparasjon og -installasjon som skiller seg ut med flere bedrifter enn mat- og drikkenæringen, men nesten bare halvparten så mange sysselsatte, som fører til en stor andel små bedrifter, og lavt antall sysselsatte per bedrift.

Har du spørsmål? Kontakt oss gjerne:

- Jørgen Nyeng

- Rådgiver

- jorgen.nyeng@nhomd.no

- 90 07 06 94

- Pressebilder

Fant du det du lette etter?

Fant du det du lette etter?

Gi oss gjerne en kommentar i tillegg - hvordan kan vi forbedre oss?