Tall og fakta

Få med deg den siste utviklingen for mat- og drikkenæringen. Denne siden oppdateres med ny data og analyse hvert kvartal, og du kan også utforske nøkkeltall for din egen bransje og næringen som helhet.

Mat- og drikkenæringen går inn i 2026 med et sammensatt bilde.

På den ene siden er aktiviteten fortsatt god. Mange virksomheter rapporterer om en tilfredsstillende markedssituasjon, og etterspørselen holder seg samlet sett oppe. På den andre siden er forventningene til utviklingen fremover mer dempede. Flere bedrifter venter en forverring i markedssituasjonen enn en forbedring.

Usikkerheten henger tett sammen med et vedvarende høyt kostnadsnivå. Selv om veksten i enkelte kostnadskomponenter har avtatt, opplever mange fortsatt betydelig press fra økte innkjøpspriser, energi og transport. Samtidig bidrar en svak krone til å holde kostnadene oppe for virksomheter som er avhengige av importerte innsatsfaktorer.'

Det økonomiske bakteppet forsterker denne utviklingen. Et høyt rentenivå svekker husholdningenes kjøpekraft og kan dempe etterspørselen fremover. Samtidig er det knyttet betydelig usikkerhet til den videre økonomiske utviklingen, både nasjonalt og internasjonalt.

Den internasjonale situasjonen bidrar ytterligere til et mer uforutsigbart bilde. Økt geopolitisk uro påvirker prisnivået på energi og sentrale innsatsfaktorer, og skaper mer krevende og mindre forutsigbare verdikjeder. For en næring som i stor grad er integrert i internasjonale markeder, får dette direkte konsekvenser for både kostnader og rammevilkår.

Samlet sett fremstår mat- og drikkenæringen som relativt robust, men med økende usikkerhet knyttet til utviklingen fremover. Situasjonen varierer også betydelig mellom virksomheter og bransjer, både når det gjelder kostnadsnivå, etterspørsel og lønnsomhet.

Denne rapporten gir en oppdatert vurdering av de viktigste utviklingstrekkene i første kvartal 2026. Målet er å gi virksomhetene i næringen et bedre kunnskapsgrunnlag for å forstå utviklingen i markedet og håndtere et mer sammensatt og krevende risikobilde.

1. kvartal 2026

Konjunkturene

Aktiviteten i mat- og drikkenæringen fremstår samlet sett som relativt god i første kvartal 2026. Tall fra næringslivets økonomibarometer, en kvartalsvis undersøkelse fra NHO, viser at et flertall av bedriftene i mat- og drikkenæringen rapporterer om en tilfredsstillende situasjon. Det er også klart flere som oppgir at nåværende markedssituasjon er positiv enn de som betrakter situasjonen som dårlig. Figur 1 viser at situasjonen har bedret seg mye de siste årene, vel og merke fra et svært lavt nivå. Dette indikerer at etterspørselen holder seg oppe totalt sett, og at mange virksomheter opplever stabile eller tilfredsstillende markedsforhold i starten på året. Samtidig er dette et øyeblikksbilde av situasjonen, og vurderingene må ses i lys av en større økonomisk kontekst preget av fortsatt moderat vekst og økt usikkerhet.

Selv om bedriftene vurderer dagens markedssituasjon som relativt god, er de klart mer forsiktige i forventningene til utviklingen fremover (figur 2). Flere venter en forverring enn en bedring i markedet. Dette tyder på økende usikkerhet om framtidige kostnader og rammebetingelser. Samtidig bidrar det høye rentenivået fortsatt til å svekke husholdningenes kjøpekraft, noe som kan dempe veksten i konsumet. Usikkerhet om den videre økonomiske utviklingen, både nasjonalt og internasjonalt, forsterker de svake framtidsutsiktene blant bedriftene.

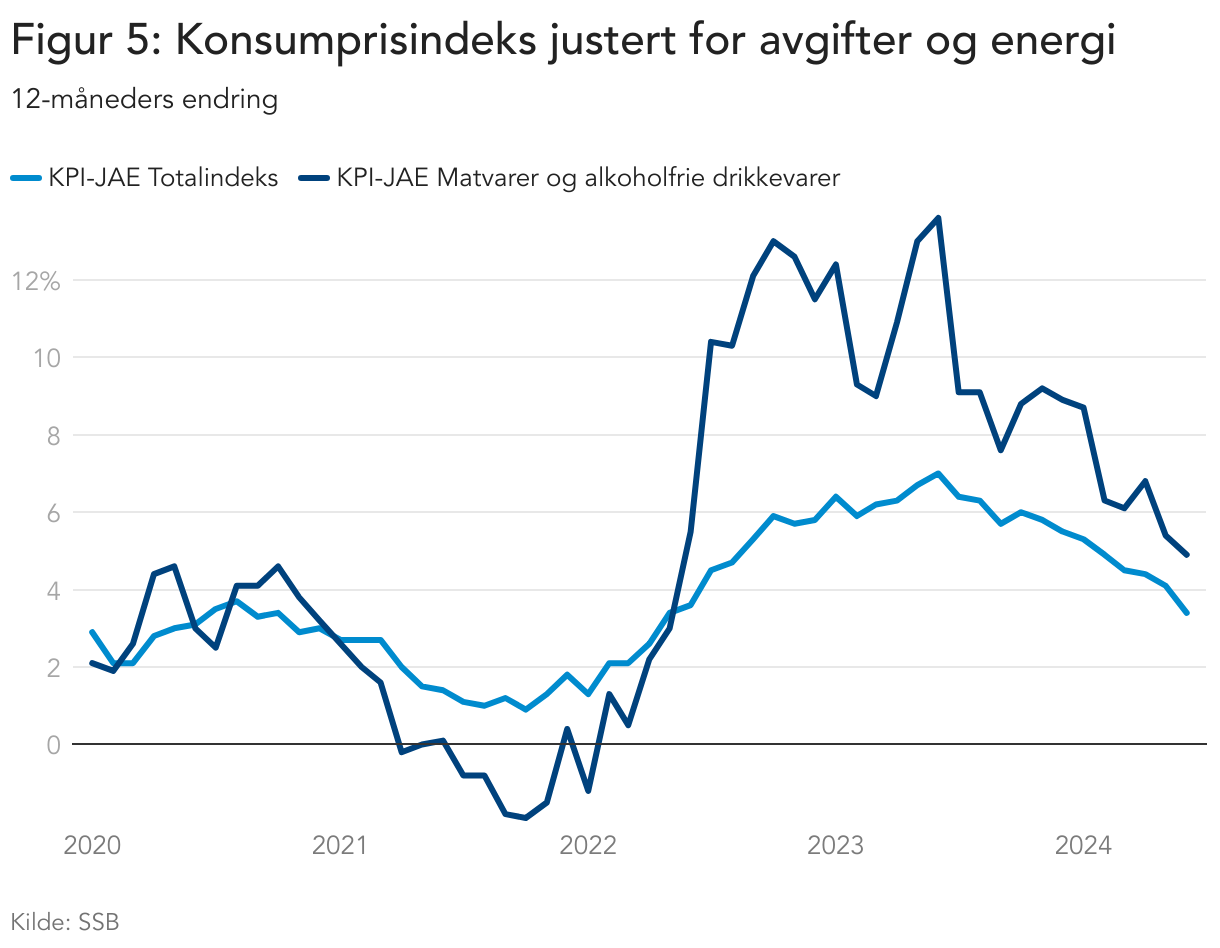

Etter to år med høy prisvekst, som startet etter krigsutbruddet i Ukraina, avtok veksten gradvis mot slutten av 2024. Siden da har den samlede prisveksten stabilisert seg rundt tre prosent årlig. Dette ligger klart over Norges Banks inflasjonsmål på to prosent, og prisveksten har vist seg å være motstandsdyktig til tross for et høyt rentenivå. (figur 3).

Prisveksten på mat og alkoholfrie drikkevarer har også falt betydelig fra toppnivåene. I mars 2026 var tolvmånedersveksten 1,5 prosent. Den lave prisveksten i mars må imidlertid ses i sammenheng med påsketilbud i og at påsken falt i ulike måneder i 2025 og 2026. Tallene for april viser at prisveksten har tatt seg opp igjen og nå ligger på nivå med perioden før påsketilbudene. Usikkerheten rundt den økonomiske utviklingen forsterkes av både internasjonale og nasjonale forhold. Internasjonalt bidrar geopolitisk uro, særlig i Midtøsten, til økt usikkerhet knyttet til energi-, transport- og råvaremarkeder. På hjemmebane er det knyttet mye usikkerhet til den økonomiske politikken fremover. Regjeringens svake parlamentariske grunnlag og de nå pågående prosessene rundt revidert nasjonalbudsjett kan bidra til økt uforutsigbarhet rundt de økonomiske rammene. I en situasjon med vedvarende press på husholdningenes økonomi, er det risiko for økt offentlig pengebruk, noe som igjen kan påvirke inflasjonsutviklingen og sentralbankens jobb med å få prisveksten ned. Dette er forhold som bedriftene må forholde seg til i sine vurderinger fremover.

Situasjonen varierer betydelig mellom bedriftene og de ulike bransjene. Selv om mange rapporterer om god aktivitet, er det også en rekke bedrifter som opplever mer krevende markedsforhold. Dette kan reflektere forskjeller i kostnadsnivå og i hvilken grad bedriftene har evne til å tilpasse seg endringer i etterspørsel og rammebetingelser. Samlet sett peker dette i retning av en næring hvor hovedbildet er relativt stabilt, men hvor underliggende variasjon og økende usikkerhet gjør utviklingen fremover mer krevende å vurdere.

Informasjon om Næringslivets økonomibarometer

Næringslivets økonomibarometer (NØB) er en kvartalsvis undersøkelse. Undersøkelsen går til daglig leder i alle medlemsbedrifter (hovedenheter) med flere enn 2 ansatte. Historisk hadde undersøkelsen normalt rundt 2000 svarbedrifter. Det siste året har responsfrekvensen økt, og antall svar har ligget over 3000 hvert kvartal.

Resultatene i NØB vektes til å reflektere NHOs medlemsbase.

1. kvartal 2026

Kostnadsbildet

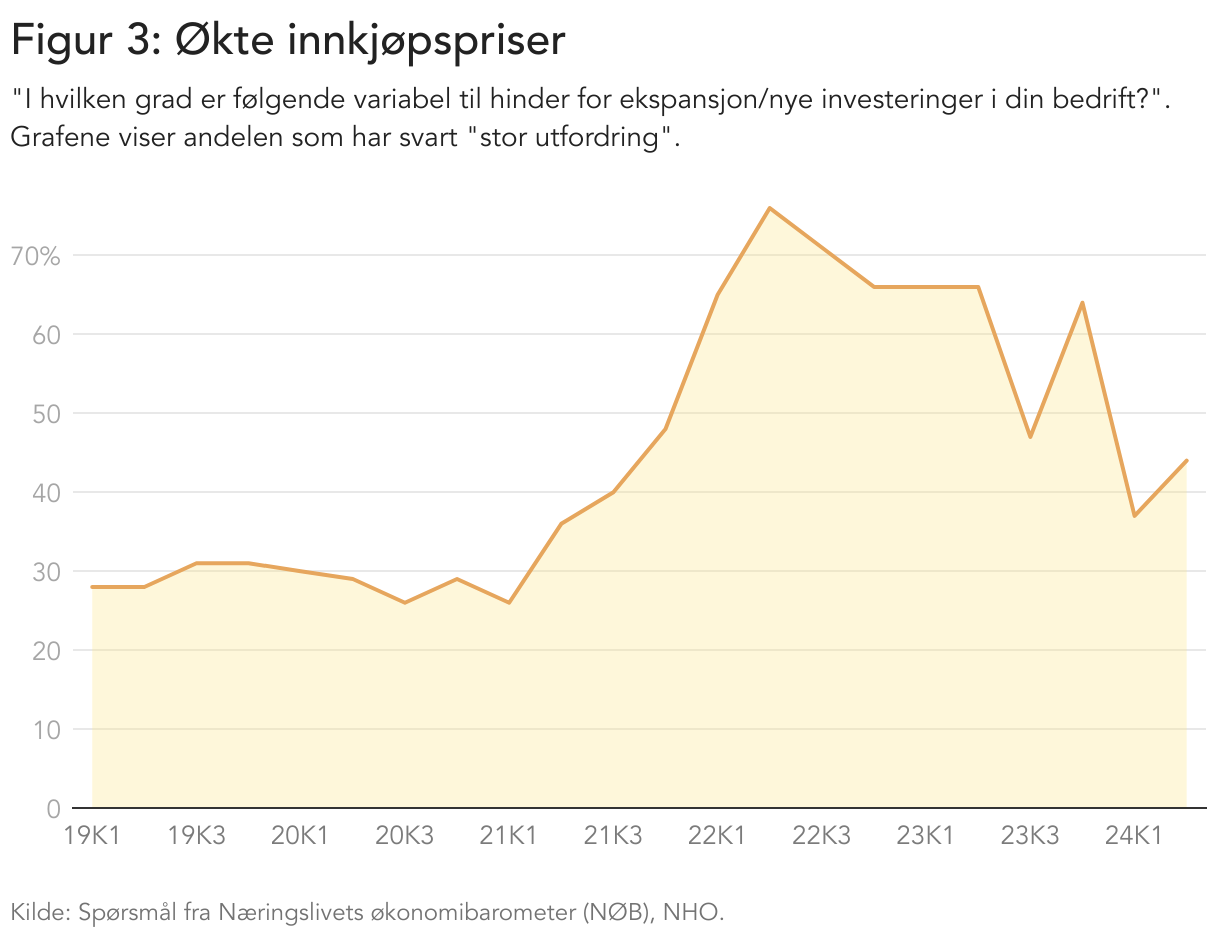

Kostnadsbildet for mat- og drikkenæringen er fortsatt preget av et høyt nivå gjennom første kvartal 2026, selv om veksten i enkelte av kostnadskomponentene har avtatt sammenlignet med tidligere år. Tallene fra næringslivets økonomibarometer viser at en betydelig andel av bedriftene fremdeles opplever økte innkjøpspriser som en stor utfordring (figur 4). Andelen har falt fra de høyeste nivåene i 2022 og 2023, men ligger fortsatt klart over det som var vanlig i årene før krigen i Ukraina og energikrisen brøt ut i 2022. Det er fortsatt slik at hele 37 prosent av medlemsbedriftene rapporterer om at økte innkjøpspriser er en stor utfordring i første kvartal 2026. Dette indikerer at kostnadspresset i næringen har vedvart, selv om andelen som rammes er lavere enn tidligere år.

Utviklingen i innkjøpspriser må ses i sammenheng med forhold tidligere i verdikjeden. Internasjonale råvaremarkeder er fortsatt preget av et relativt høyt prisnivå. For norske mat- og drikkeprodusenter forsterkes dette av valutautviklingen, ettersom en betydelig andel av innsatsfaktorene er importerte. En svak krone bidrar isolert sett til å holde kostnadsnivået oppe, og kan dempe effekten av eventuelle prisfall internasjonalt. Den siste tiden har den norske kronen styrket seg, men sett i et lengre perspektiv er kronen fortsatt svak. Dette er med på å gjøre situasjonen ekstra krevende for de bedriftene som er avhengige av import fra verdensmarkedet.

Energi- og transportkostnader utgjør fortsatt en betydelig del av bedriftenes produksjonskostnader. Drivstoffprisene har vist betydelig volatilitet over tid, og har steget mye gjennom første kvartal 2026 sammenlignet med nivået ved utgangen av 2025 (figur 5). Dette slår direkte inn i kostnader knyttet til transport og distribusjon.

For en næring med omfattende logistikk er slike kostnadsøkninger av stor betydning. Dette gjelder spesielt fordi det er mat- og drikkeproduksjon i hele landet og et høyt produksjonsvolum.

Samtidig bidrar den internasjonale situasjonen til økt usikkerhet i energimarkedene, noe som gjør det krevende for bedriftene å vurdere den videre kostnadsutviklingen og markedsutsiktene.

Produsentprisindeksen for næringsmiddelindustrien gir et mer samlet bilde av prisutviklingen i mat- og drikkenæringen (figur 6). Etter kraftig vekst i 2022 og 2023, drevet av høye kostnader under energikrisen, har veksten i produsentprisene avtatt de siste to årene. Dette samsvarer med utviklingen i konsumprisindeksen, som også har falt fra tidligere høye nivåer. De siste månedene har veksten i produsentprisindeksen økt noe igjen. Det tyder på at kostnadsøkningene som har bygget seg opp over tid fortsatt er til stede i verdikjeden. Samtidig har prisveksten i tidligere ledd vært mer moderat den siste tiden.

Kostnadsbildet til bedriftene i mat- og drikkenæringen må også ses i en større økonomisk sammenheng. Et vedvarende høyt rentenivå bidrar til økte finansieringskostnader for bedriftene. Samtidig kan rentenivået dempe den økonomiske aktiviteten og etterspørselen i markedet. Dette skaper en situasjon hvor mange bedrifter kan oppleve et press både fra kostnadssiden og fra etterspørselssiden. Usikkerhet knyttet til den videre økonomiske utviklingen, både nasjonalt og internasjonalt, kan bidra til forsiktighet i bedriftenes vurderinger i tiden fremover.

Totalt sett fremstår kostnadsbildet i første kvartal 2026 som krevende. Stor usikkerhet knyttet til den videre utviklingen i energi-, transport- og råvaremarkeder bidrar til at det fremtidige kostnadsbildet oppleves som uforutsigbart. For mange virksomheter innebærer dagens situasjon et vedvarende press på lønnsomheten. Dette bekreftes ved at én av fem bedrifter rapporterer om at de venter en nedgang i driftsresultatet de neste seks månedene.

1. kvartal 2026

Den internasjonale situasjonen

Den internasjonale utviklingen i første kvartal 2026 har vært preget av økt geopolitisk usikkerhet. Spenningen i Midtøsten økte mot slutten av februar og inn i mars, og ga tydelige utslag i internasjonale markeder. Selv om konflikten har vart lenge, tyder utviklingen på en ny fase med større risiko for energiforsyning, transport og globale verdikjeder. Dette har allerede påvirket pris og tilgang på viktige innsatsfaktorer for mat- og drikkenæringen.

Oljeprisen økte markant i løpet av mars etter en periode med mer moderate energipriser. Figur 7 viser den kraftige økningen for Brent-olje. Prisen økte fra et nivå på rundt 60-70 USD per fat i januar og februar 2026, til over 100 USD per fat i mars. Dette viser hvor raskt markedet reagerte etter at Hormuzstredet ble tilnærmet helt stengt.

Prisoppgangen henger sammen med økt risiko knyttet til produksjon og transport av olje fra Midtøsten, inkludert usikkerhet rundt sentrale eksport- og transportruter. Dette får direkte konsekvenser også for norske bedrifter gjennom både høyere drivstoffpriser (omtalt i forrige kapittel), men også gjennom økte transportkostnader for andre råvarer.

Markedene for innsatsfaktorer til landbruket har vist tydelige utslag. Gjødselprisene har økt gjennom første kvartal, med en kraftig oppgang mot slutten av første kvartal i år (figur 8). Utviklingen henger tett sammen med energimarkedene, ettersom produksjon av gjødsel er svært energikrevende. Økte energipriser og større usikkerhet knyttet til tilgang og distribusjon bidrar dermed til høyere kostnader i det globale landbruket. Dette kan over tid påvirke råvaregrunnlaget for matproduksjon, og dermed også kostnadsbildet i både norsk og internasjonal mat- og drikkenæring.

Den økte geopolitiske usikkerheten har også konsekvenser for transport og handel. Forstyrrelser og økt risiko i sentrale handelsruter har bidratt til lengre transporttider og økte kostnader. Selv om effektene i første kvartal er begrensede i omfang, peker utviklingen i retning av mer krevende og uforutsigbare verdikjeder, spesielt med tanke på logistikk.

Samlet sett viser utviklingen i første kvartal 2026 at flere sentrale internasjonale kostnader har økt, samtidig som usikkerheten har blitt større. Dette gjelder særlig energi, transport og landbruksrelaterte innsatsfaktorer. For norsk mat- og drikkenæring, som i stor grad er integrert i internasjonale verdikjeder og er avhengig av importerte innsatsfaktorer, bidrar dette til å opprettholde et relativt høyt kostnadsnivå og til å øke usikkerheten knyttet til den videre utviklingen.

Avslutningsvis viser utviklingen i grensehandelen at nordmenn fortsatt bruker store summer på blant annet mat, drikke og tobakk i første kvartal 2026 (figur 9 og 10). Nivået er fortsatt relativt høyt, og en betydelig del av handelen gjelder varer som er høyt avgiftsbelagt i Norge. Dette understreker betydningen av prisforskjeller mellom Norge og spesielt Sverige, hvor mesteparten av grensehandelen foregår.

Nøkkeltall om næringen

Norges største fastlandsnæring

Den landbaserte mat- og drikkenæringen er Norges største fastlandsindustri målt i sysselsetting, omsetning og verdiskaping. Næringen sørger for aktivitet og arbeidsplasser fra jord til bord, gjennom råvareproduksjon, foredling, distribusjon og utsalg. Norske mat- og drikkeprodusenter leverer stabile resultater og trygge produkter, med fokus på sunt kosthold og bærekraftig produksjon.

Nøkkeltallene viser at mat- og drikkenæringen håndterte sjokket fra pandemien i 2020 på en god måte, og sikret produksjon og forsyning til forbrukerne gjennom året. Antallet bedrifter fortsatte å stige, og det samme gjorde verdiskapingen. Antallet sysselsatte falt moderat, noe som bidrar til å redusere gjennomsnittlig bedriftsstørrelse. Investeringsnivået i mat- og drikkenæringen falt imidlertid med om lag 14 prosent på ett år, riktignok fra rekordhøye nivåer i 2019.

Når vi ser på enkeltbransjer, ser vi noen viktige forskjeller i utviklingen. Konsolideringen i drikkevareproduksjon fortsetter, og gjennomsnittlig bedriftsstørrelse flater ut. Drikkevareindustrien har sett en tredobling av antall bedrifter siden 2010, men denne veksten har avtatt siden 2018. Samtidig er det store forskjeller mellom bransjer når det gjelder sysselsettingsutvikling, investeringer og verdiskaping, noe som viser mangfoldet i mat- og drikkenæringen.

Under kan du selv utforske nøkkeltall om mat- og drikkenæringen samlet, eller for hver enkelt bransje.

Omsetning

Mat- og drikkenæringen fortsatte sin jevne omsetningsvekst gjennom det første året av pandemien, og omsatte for omtrent 185 milliarder kroner i 2020. Kjøttbransjen sto alene for over 48 milliarder av dette, og fôrbransjen sto for 40 milliarder.

Verdiskaping

Verdiskapingen i mat- og drikkenæringen fortsatte med stabil vekst i 2020, også målt per sysselsatt og per bedrift. Det er spesielt i drikkevareindustrien at verdiskapingen økte kraftig i 2020, men også produksjon av andre næringsmidler og produksjon av oljer og fettstoff har økt sin verdiskaping mye.

Investeringer

Bruttoinvesteringene i mat- og drikkenæringen har falt noe ned fra rekordnivået i 2019, men endte fortsatt på 5,5 milliarder kroner i 2020. Mat- og drikkenæringens investeringsnivå holder seg på over to millioner kroner per bedrift, med store forskjeller mellom forskjellige bransjer.

Bedriftsstørrelse og sysselsetting

Samlet antall sysselsatte i mat- og drikkenæringen har falt litt fra 2019 til 2020, samtidig som antallet bedrifter har fortsatt å vokse i samme tempo som tidligere år. Dette gjør at den gjennomsnittlige bedriften er nede på 15 sysselsatte per bedrift. Mat- og drikkenæringen er stabil, også i møte med pandemien, og variasjonen i antall sysselsatte er lav. Mellom høyeste og laveste sysselsetting siden 2009 er forskjellen kun på 1649.

Sammenligning med annen industri

Den landbaserte mat- og drikkenæringen i Norge representerer en stor andel av både arbeidsplasser, bedrifter og verdiskaping blant fastlandsnæringene. I 2020 sto mat- og drikkenæringen for 14 prosent av industribedriftene i Norge, 17 prosent av de sysselsatte innen industrien, og 16 prosent av verdiskapingen i næringen. Mat- og drikkenæringen er dermed Norges største fastlandsindustri, og en av landets viktigste næringer.

Mat- og drikkenæringen har over tid økt sin andel av antallet bedrifter i industrien noe, samtidig som andelen av de sysselsatte holder seg stabilt. Økningen i antallet bedrifter sammenfaller også i tid med en kraftig økning i antallet bedrifter innen drikkevareproduksjon. Mat- og drikkenæringens andel av verdiskapingen i industrien holder seg stabil inn i 2020. Selv med pandemien økte den samlede verdiskapingen i industrien, både i mat- og drikkenæringen og flere andre industrigrener, som fører til at andelen verdiskaping blir stående på stedet hvil.

Mat- og drikkenæringen skiller seg fra andre fastlandsindustrier, spesielt når det gjelder sysselsetting og verdiskaping. Med rett under 40 000 sysselsatte står mat- og drikkenæringen ansvarlig for nesten dobbelt så mange arbeidsplasser som neste industrigren på listen. Når vi sammenligner verdiskapingen ser vi den samme tendensen, der mat- og drikkenæringens 37 milliarder kroner i årlig verdiskaping er nesten dobbelt så mye som den neste industrigrenen. Produksjon, bearbeiding og konservering av kjøtt og kjøttvarer og produksjon av bakeri- og pastavarer ville til sammen vært blant topp fem industrigrener på fastlandet når det gjelder sysselsetting, og topp fem innen verdiskaping om vi regner med produksjon av meierivarer og iskrem.

I antall bedrifter, sysselsetting og verdiskaping er det de samme tre næringsgrenene som er på topp. Det er spesielt industri innenfor maskinreparasjon og -installasjon som skiller seg ut med flere bedrifter enn mat- og drikkenæringen, men nesten bare halvparten så mange sysselsatte, som fører til en stor andel små bedrifter, og lavt antall sysselsatte per bedrift.

Har du spørsmål? Kontakt oss gjerne:

- Jørgen Nyeng

- Rådgiver

- jorgen.nyeng@nhomd.no

- 90 07 06 94

- Pressebilder

Fant du det du lette etter?

Fant du det du lette etter?

Gi oss gjerne en kommentar i tillegg - hvordan kan vi forbedre oss?

Takk for kommentaren!

Kommentar sendt

Kvartalsrapporter 2025